[유튜브 보고 정리]

가격에 영향을 주는 요소는 금리 등 다양한데 제일 중요한건 공급이라고 볼 수 있다. 그러니 공급물량에 대한 기준을 세우는건 매우 중요하다.

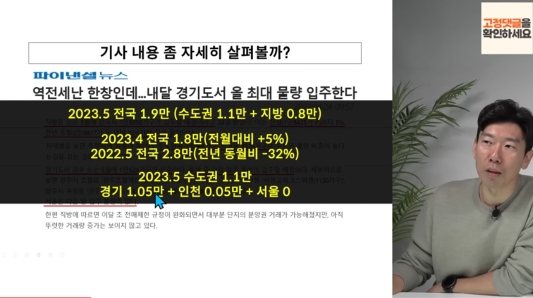

한달에 만 호가 많은지 적은지에 대한 감이 있어야할 것이다. 올해 전국 19000여호 공급된다고 한다. 수도권 중에서 경기도가 압도적으로

수도권 가장 많을때 2018년 25만세대 입주

수도권 가장 적을때 2013년 10만세대 입주

서울 900만

경기1200만

인천 300

수도권 : 2500만(우리나라 인구 절반)

25만호 (아파트) : '많다' 기준

수도권 인구 100명당 1채

경기도 1200만명 12만호 월별1만호 : '많다' : 그러나 경기만 보면 많은수준이나 서울은 '없다'

'많다'의 기준은 2018년 기준으로 해보는 것이다. 100명당 1채 정도면 '많다'고 생각할 수 있다.

수도권(서울,경기,인천) 장기평균 17만호

실제 전세가가 오를때 05~08여름

수도권 입주물량 평균 아래

전세상승기 2번째 09년 봄 17가을

입주물량 17만호보다 적음

미친상승기 20여름 22가을(임대차법)

전세 안정기17가을~20봄

입주물량이 17만호 이상

수도권은 서로 영향을 준다.

수도권 기준 17만호가 기준이 될 수 있다.

한달로치면 15000호.

so, 23년 5월 역대물량 이라는 말은 약간 안맞는다.

서울과 경기만 보면(인천빼고) 장기평균은 13만5천호

11000호 기준.

부동산지인에서 향후 입주물량을 보면 25~26년이 매우 심각히 낮아서 전세가 폭등을 예상해볼 수도 있겠으나 이 데이터에는 맹점이 있다. 이것까지 알고 대처해야한다. 여기 나오는 '향후 입주물량'은 분양이 끝난 단지만이다. 지금 짓고 있는 아파트도 분양을 미루고 있다면 이 데이터에 포함이 안돼있다. 착공 흐름을 추가로 봐야한다. 매달 봐야한다. 분양실적, 착공실적을 봐야한다. (국토교통부) 24년은 이런 실적을 보니 큰 변화는 없겠지만 25년은 확실히 줄어들어있을 가능성이 높다.

'부동산, 시사 이야기' 카테고리의 다른 글

| 광교 갤러리아 입주가전 계약시 주의할 점 (0) | 2023.05.08 |

|---|---|

| 광교갤러리아 입주가전 상담 후기 (0) | 2023.05.08 |

| 종합소득세 확정신고 국민문서 받고 깜짝 놀란 이야기 (0) | 2023.05.02 |

| 신축아파트 실링팬 시공 (0) | 2023.05.01 |

| 영통 전세 시장, 수원 학군지로서의 영통 (0) | 2023.03.13 |